Suspension des délais pour les contrôles fiscaux durant la période d’état d’urgence sanitaire

Commentaires sur les articles 10 et 11 de l’ordonnance 2020-306 du 25 mars 2020, prise en application de la loi d’urgence du 23 mars 2020 : suspensions de délais en matière de contrôle et contentieux fiscaux

I – Suspension des délais de reprise au profit de l’Administration fiscale

En matière de contrôles fiscaux, l’article 10, I-1° de l’ordonnance 2020-306 du 25 mars 2020 accorde une suspension du délai de reprise au profit de l’Administration fiscale lorsque la prescription devait être acquise au 31 décembre 2020. En d’autres termes, cette mesure étend dans le temps la possibilité pour l’Administration fiscale de procéder à des redressements fiscaux sur les périodes qui auraient été prescrites au 31 décembre 2020.

Durée de la suspension

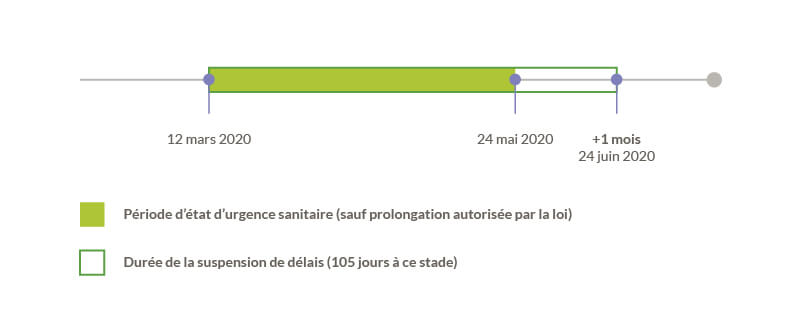

La suspension de délai s’étend du 12 mars 2020 jusqu’à 1 mois après la date de cessation de l’état d’urgence sanitaire, à ce stade prévue pour le 24 mai 2020 (soit un délai allant jusqu’au 24 juin 2020).

Contrôles fiscaux visés

En pratique, cette mesure a vocation à s’appliquer aux contrôles fiscaux qui seront initiés à l’issue de l’état d’urgence sanitaire mais aussi à ceux en cours et qui se poursuivront sur des périodes qui devaient être prescrites au 31 décembre 2020.

Impôts concernés

Le champ d’application de cette mesure concerne tous les impôts (directs, indirects, locaux et nationaux) ainsi que les droits de douane.

Ainsi, la suspension des délais de contrôle sera calculée comme suit :

Exemple pratique – Pour effectuer un rehaussement d’impôt sur les sociétés d’une société X, portant sur l’exercice clos au 31 décembre 2017, en l’absence de mesures particulières, l’Administration fiscale devrait procéder au contrôle et envoyer sa proposition de rectification avant le 31 décembre 2020. Compte tenu de l’ordonnance 2020-306, ce délai est suspendu pour 105 jours[1], de sorte que l’Administration fiscale aura jusqu’au 15 avril 2021 pour envoyer sa proposition de rectification concernant l’exercice 2017.

II – Suspension des délais de procédure dans les contrôles fiscaux au profit de l’Administration fiscale et du contribuable

Les mesures de suspension en matière de contrôles fiscaux se poursuivent par l’aménagement des délais applicables dans la conduite des procédures de contrôle en matière fiscale (vérification de comptabilité, droit de communication, etc.), prévues par l’article 10, I-2° de l’ordonnance 2020-306 du 25 mars 2020.

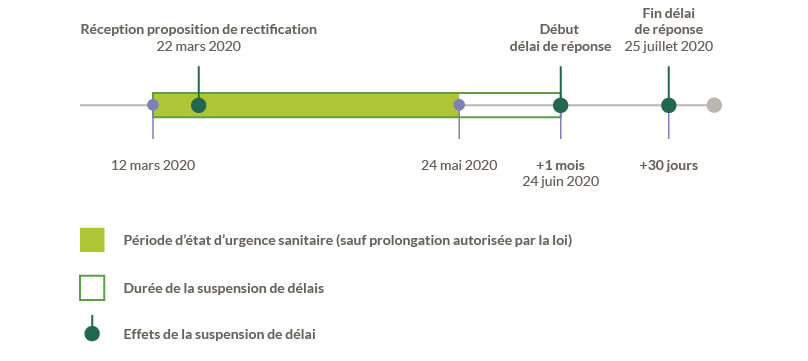

Ces mesures, qui bénéficient tant à l’Administration fiscale qu’au contribuable[2], s’appliquent aux délais qui étaient en cours avant le 12 mars 2020 ou qui auraient commencé à courir entre cette date et 1 mois après la date de cessation de l’état d’urgence sanitaire, c’est-à-dire entre le 12 mars 2020 et le 24 juin 2020 (en l’absence de prolongation de l’état d’urgence sanitaire).

Ainsi, les délais applicables dans le cadre de contrôles fiscaux qui ont commencé à courir avant le 12 mars 2020, sont suspendus et ne recommenceront à courir qu’à compter du 24 juin 2020. Les délais ayant commencé à courir à compter du 12 mars 2020 sont suspendus et commenceront à courir à compter du 24 juin 2020.

Exemple pratique – Si un contribuable a reçu une proposition de rectification le 22 mars 2020, le délai initial de 30 jours pour répondre court à compter du 24 juin 2020 et expire donc le 25 juillet 2020.

En revanche, les réclamations contentieuses, demandes de remises et transactions à titre gracieux sont exclues du périmètre de ces mesures exceptionnelles de suspension, contrairement aux rescrits (qui devraient être couverts par l’article 7 de l’ordonnance).

[1] A ce stade, ce délai pourrait être modifié si l’état d’urgence sanitaire était prolongé.

[2] Le contribuable est désigné, semble-t-il, sous le terme « toute personne ou entité » au sein de par l’article 10, I-2° de l’ordonnance 2020-306 du 25 mars 2020