Report des délais échus durant la période d’état d’urgence sanitaire

Commentaires sur l’article 2 de l’ordonnance 2020-306 du 25 mars 2020 relatif au report des termes échus pour les actes, recours et paiements prescrits par la loi ou le règlement

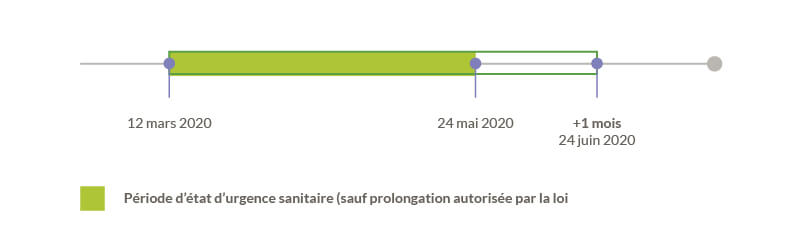

Prise en application de la loi d’urgence adoptée le 23 mars 2020, l’ordonnance 2020-306 du 25 mars 2020 prévoit le report des termes échus durant la période d’état d’urgence sanitaire. Elle vise tous les délais et mesures, expirant entre le 12 mars 2020 et l’expiration d’un délai d’un mois à compter de la fin de l’état d’urgence sanitaire. La loi d’urgence précise que l’état d’urgence sanitaire est déclaré pour une durée de deux mois à compter de l’entrée en vigueur de cette loi, soit jusqu’au 24 mai 2020.

Délais concernés par le report d’échéance

Opérations concernées

L’ordonnance vise les actes, recours, actions en justice, formalités, inscriptions, déclarations, notifications, publications, ou paiement en vue de l’acquisition ou de la conservation d’un droit prescrits par la loi ou le règlement, à peine de nullité, sanction, caducité, forclusion, prescription, inopposabilité, irrecevabilité, péremption, désistement d’office, application d’un régime particulier, non avenu ou déchéance d’un droit quelconque.

Il s’agit des délais autres que ceux visés par les autres articles de l’ordonnance (art. 3 – mesures administratives ou juridictionnelles, 10 – contrôles fiscaux, 11 -recouvrement des créances) ou l’ordonnance 2020-305 concernant les règles applicables devant les juridictions administratives.

Le II de l’article 10 de la même ordonnance exclut expressément de son champ, les déclarations servant à l’imposition et à l’assiette, à la liquidation et au recouvrement des impôts, droits et taxes. Sauf dérogation prévue par une autre disposition ou mesure de tempérament, ces déclarations doivent être déposées dans les délais légaux.

Effets du report

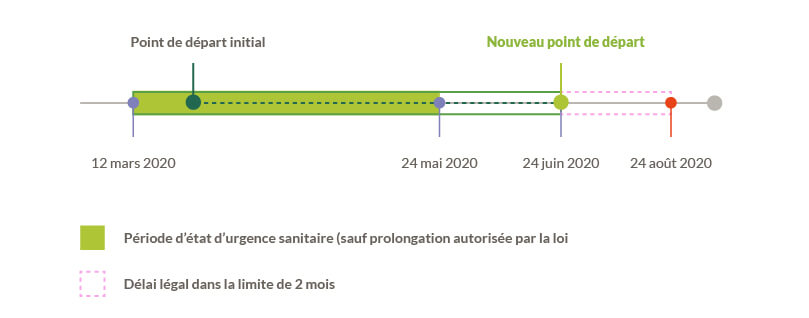

Les délais échus, entrant dans le champ de l’ordonnance, commenceront, de nouveau, à courir à compter de la fin de la période d’état d’urgence :

– Soit dans le délai légalement imparti pour agir, si celui-ci est inférieur ou égal à deux mois,

– Soit dans la limite de deux mois.

Certaines interrogations subsistent, notamment celle relative à l’application du délai prorogé aux options prévues pour l’application de régimes fiscaux spécifiques. Ces options devraient être visées par la notion de « notifications » visées à l’article 2 de l’ordonnance. Certaines sont soumises à un délai de souscription (par exemple option pour le régime de l’intégration fiscale ou pour le régime des sociétés d’investissement immobilier cotées) et pourraient à notre sens, relever de la présente ordonnance. En revanche, pour les options dont la souscription n’est enfermée dans aucun délai impératif autre que celui découlant de leur prise d’effet (par exemple option TVA), le bénéfice du délai prorogé semble plus incertain.