Covid-19 : acomptes d’IS et CVAE, allègements CFE

Dans un communiqué du 29 mai 2020, Gérald Darmanin, ministre de l’Action et des Comptes publics, adapte les modalités de paiement des acomptes d’impôt sur les sociétés (IS) et de contribution sur la valeur ajoutée des entreprises (CVAE) dans le contexte de reprise progressive de l’activité. Le 5 juin 2020, le ministre a également annoncé dans un communiqué des mesures d’allègement de la CFE.

Acomptes d’IS

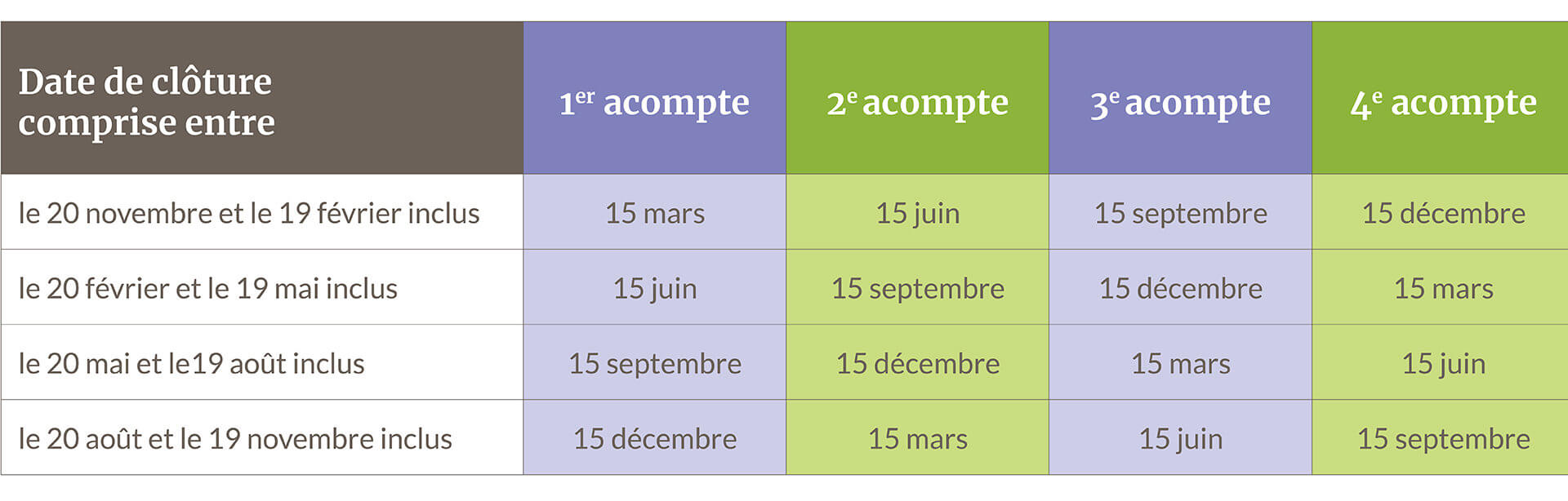

- Les entreprises ayant reporté leur acompte de mars 2020 au 15 juin 2020 bénéficient d’une dispense de versement de l’acompte de juin. La régularisation devra se faire sur l’échéance suivante, soit le 15 septembre 2020.

- 2e acompte dû au 15 juin (entreprises ayant clôturé au 31 décembre 2019) : les entreprises peuvent décaler le paiement au 30 juin sans formalités de sorte, selon le communiqué, que « l’entreprise connaisse à cette date parfaitement son résultat IS 2019 ». Il en résulte que pour les entreprises ayant déposé leur déclaration de résultat 2019 dans les délais, cette mesure de report ne devrait pas être appliquée puisque dans cette situation le résultat 2019 est déjà connu.

Selon la date de clôture de l’exercice social il est possible de moduler le montant des prochains acomptes, y compris la contribution sociale de 3,3 %, selon les règles suivantes :

- le 2e acompte peut être modulé de telle sorte que la somme des 1er et 2e acomptes corresponde au moins à 50 % de l’IS prévisionnel de l’exercice en cours, avec une marge d’erreur de 30 % ;

- le 3e acompte peut être modulé de telle sorte que la somme des trois 1ers acomptes corresponde au moins à 75 % du montant de l’IS prévisionnel de l’exercice en cours, avec une marge d’erreur de 20 % ;

- le 4e acompte peut être modulé de sorte que la somme de tous les acomptes versés corresponde au moins au montant de l’IS prévisionnel de l’exercice en cours, avec une marge d’erreur de 10 %.

Attention, cette souplesse ne s’applique pas aux entreprises dont le chiffre d’affaires de N-1 est égal ou supérieur à 250 M€. Ces entreprises doivent appliquer les règles de calcul habituelles de leur dernier acompte (obligation de paiement de 95 % de l’IS N si le CA N-1 est compris entre 250 M€ et 1 Md€ ou 98 % de l’IS N pour un CA supérieur à 1 Md€).

Ces facultés de modulation sont optionnelles et offertes pour tous les deuxième à quatrième acomptes de tous les exercices en cours et à venir. Mais elles cessent à compter des exercices démarrant après le 20 août 2020. Elles peuvent être exercées sans formalisme particulier.

Acomptes de CVAE

Rappel des règles en vigueur

Les entreprises doivent verser au plus tard le 15 juin de l’année d’imposition, un 1er acompte égal à 50 % du montant de la CVAE nette due, et au plus tard le 15 septembre de l’année d’imposition, un 2e acompte égal à 50 % du montant de la CVAE nette due.

Les redevables peuvent, sous leur responsabilité, réduire le montant de leurs acomptes afin que leur montant ne soit pas supérieur au montant de la cotisation qu’ils estiment effectivement due au titre de l’année d’imposition.

- Acompte dû le 15 juin : possibilité de décaler le paiement au 30 juin sans formalités

- Acomptes du 15 juin et du 15 septembre : il est possible de moduler le montant des acomptes dans les conditions suivantes : le 1er acompte peut être modulé avec une marge d’erreur de 30 % (au lieu de 10 % légalement). Lors du paiement du deuxième acompte, la somme des deux acomptes devra correspondre à l’estimation de la CVAE 2020, avec une marge d’erreur de 20 %.

L’ANC a publié le 18 mai 2020 ses « Recommandations et observations relatives à la prise en compte des conséquences de l’événement Covid-19 dans les comptes établis à compter du 1er janvier 2020 ». Bien que ces recommandations n’aient pas de force obligatoire, leur application devrait impacter le calcul de la valeur ajoutée dès lors que celle-ci est calculée sur des données comptables, et sans que l’Administration fiscale ne puisse selon nous valablement s’y opposer. Il en est ainsi des recommandations exprimées quant au traitement des rabais ou abandons de créances d’exploitation (loyers notamment). A analyser toutefois au cas par cas en fonction des situations.

Pour rappel tant pour l’IS que pour la CVAE :

- En cas de « sous-modulation », la majoration de 5 % et les intérêts de retard pourront être appliqués, au moment du solde, sur l’écart entre l’attendu (moins la marge d’erreur) et le montant versé.

- Les demandes de remises sont étudiées au cas par cas sur la base des justificatifs des difficultés rencontrées par les entreprises (baisse du chiffre d’affaires, autres dettes à honorer, situation de la trésorerie, tout autre élément justificatif).

- Les grandes entreprises (en France dont le chiffre d’affaires consolidé excède 1,5 Md€ ou 5000 salariés) qui ont demandé à bénéficier du report d’échéances fiscales ou sociales ou des prêts garantis par l’Etat ne doivent pas distribuer un dividende en 2020 ou à procéder à un rachat d’actions (sauf cas particuliers) sous peine de devoir rembourser les aides.

CFE

- Pour les entreprises des secteurs de l’hôtellerie, de la restauration, du tourisme, de l’événementiel, du sport, de la culture et du transport aérien, le paiement de la CFE est entièrement reporté au 15 décembre, date de paiement du solde de CFE, sans pénalité et de manière automatique.

- Pour toutes les autres entreprises, elles seront exceptionnellement autorisées à anticiper, dès l’acompte de CFE de juin 2020, l’effet du plafonnement de la contribution économique territoriale (CET) en fonction de la valeur ajoutée (VA). Ainsi, les entreprises qui prévoient de bénéficier, au titre de 2020, du plafonnement de la CET en fonction de la VA, pourront en tenir compte au moment de l’acompte de 50 % de la CFE de juin 2020 et amputer ce dernier du montant dont elles estiment pouvoir bénéficier in fine au titre du plafonnement. Une marge d’erreur de 30 % sera tolérée sur le montant ainsi versé au 15 juin.