Taxe de 3 % : un enjeu stratégique dans les share deal immobiliers

La taxe annuelle de 3 % sur la valeur vénale des immeubles situés en France (« Taxe de 3 % ») a été mise en place pour lutter contre les mécanismes d’évasion fiscale en matière d’imposition sur la fortune immobilière (précédemment l’impôt sur la fortune), via l’interposition de sociétés étrangères entre les immeubles et les propriétaires ultimes. Elle est assise sur la valeur vénale des biens et droits immobiliers détenus directement et indirectement par le redevable au 1er janvier de l’année d’imposition.

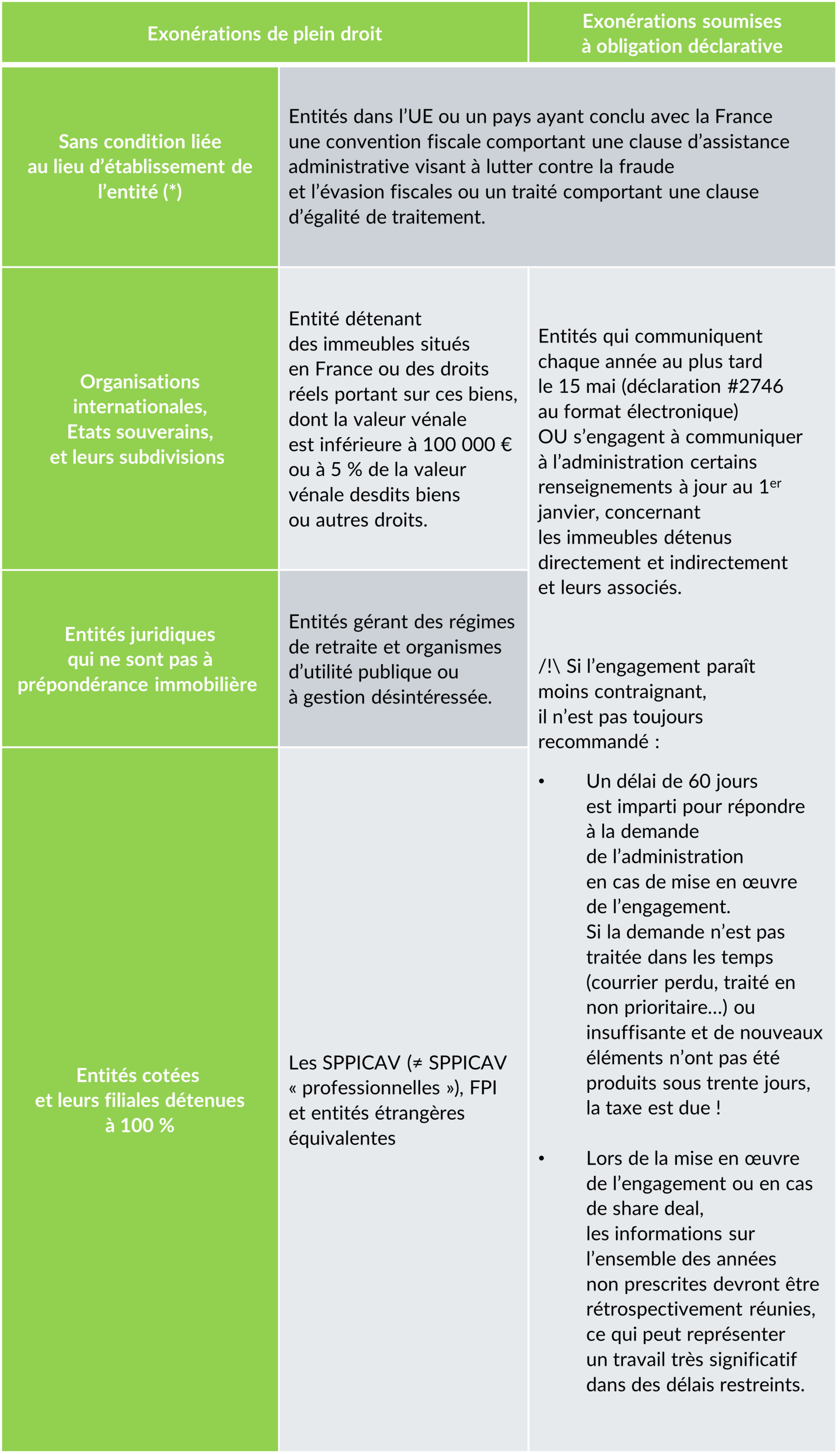

Si le champ d’application de la Taxe de 3 % est extrêmement large (toutes les entités juridiques même dépourvues de la personnalité morale), de nombreux cas d’exonération existent, soit de plein droit, soit sous réserve d’obligations déclaratives, certaines exonérations étant par ailleurs conditionnées au lieu d’établissement :

(*) sous réserve de certaines conditions : BOI-PAT-TPC-20-10, 12/09/2012 et BOI-PAT-TPC-20-20, 05/10/2016

Lorsqu’il existe une chaîne de participations, la Taxe de 3% est due par la ou les personnes morales qui, dans cette chaîne, sont les plus proches des immeubles et qui ne sont pas exonérées sous condition d’obligation déclarative. Toute entité interposée entre le ou les débiteurs de la Taxe de 3 % et les immeubles est solidairement responsable du paiement de cette taxe. En d’autres termes, la défaillance d’une seule entité dans la chaîne de détention sur ses obligations au regard de la Taxe de 3 % fait peser un risque de mise en œuvre de la solidarité pour les autres entités de la chaîne de détention. Par exemple, la Taxe de 3 % pourrait être due et la solidarité mise en œuvre si :

- Une entité n’est pas en mesure de justifier, en le documentant, qu’elle remplit l’un des cas d’exonération de plein droit

- Une entité non exonérée de plein droit et soumise à une obligation déclarative n’a pas respecté cette obligation

- Une entité non exonérée de plein droit ne pouvant se prévaloir d’une obligation déclarative (car ne respectant pas les conditions liées au lieu d’établissement) n’a pas acquitté la Taxe de 3 %

Le droit de reprise de l’administration étant de 6 années plus l’année en cours dans la majorité des cas, le montant du redressement potentiel peut représenter, au prorata des droits détenus par l’entité défaillante, jusqu’à près de 25 % de la valeur vénale de l’immeuble en incluant la majoration de 10% par an et intérêts de retard à 2,40 % par an.

La Taxe de 3 % constitue de ce fait un enjeu considérable dans les share deals compte tenu du risque pour l’acheteur de mise en œuvre de la solidarité au niveau de la société détentrice du ou des immeubles, pour une défaillance incombant au vendeur ou l’un de ses associés directs ou indirects dans la chaîne de détention.

Dans le cadre d’un share deal portant sur les titres d’une société immobilière, les risques pouvant exister au regard de cette taxe nécessiteront de :

- Identifier le statut de chaque entité de la chaîne de détention au regard de la Taxe de 3 %

- Déterminer le cas d’exonération dont chacune se prévaut au 1er janvier de chaque année

- Réunir la documentation permettant de justifier du cas d’exonération : en cas de dépôt d’une déclaration annuelle, il s’agira de réunir, outre les déclarations déposées, toute la documentation juridique relative à l’identité de l’entité déclarante et ses associés, le nombre de parts actions ou droits détenus par chacun d’eux, les entités interposées, la nature de l’immeuble et sa valeur vénale. Les documents de nature à apporter cette justification sont visés dans le BOFIP BOI-PAT-TPC-20-20 n°570, 5/10/2016. Lorsqu’il s’agit d’entités ou de structures étrangères dont l’organisation complique l’identification des titulaires de droits, l’exercice peut s’avérer particulièrement complexe.

Au plan pratique

Que faire en cas d’omission de déclaration ou d’erreur dans une déclaration – BOI-PAT-TPC-30, n° 20, 04/10/2017 ?

Les contribuables qui peuvent bénéficier d’une exonération sous réserve de déclaration annuelle ou d’un engagement de communiquer mais qui n’ont pas respecté ces obligations peuvent être mis en demeure par l’administration de régulariser leur situation dans les trente jours. S’ils remplissent leurs obligations dans ce délai, le paiement de la taxe n’est pas exigé. Une réponse hors délai entraînera donc l’assujettissement à la taxe (Cass. com., 27 janvier 2021, n°18-21.315). En l’absence de mise en demeure, il est possible de régulariser spontanément sa situation en souscrivant les déclarations ou en prenant l’engagement. Attention toutefois, cette tolérance ne s’applique qu’à la première régularisation et pour l’ensemble des années non prescrites.

S’agissant des sociétés qui, sans commettre une omission déclarative, souscrivent une déclaration incomplète ou inexacte, la Cour de cassation adopte une position extrêmement sévère : les déclarations incomplètes ou erronées ne sont pas régularisables sur le fondement de la tolérance administrative (Cass. com., 31 janv. 2006, n° 02-20.387, Sté MAPL France, Cass. com., 2 nov. 2011, n° 10-14.466, Cass. com., 4 nov. 2020, n° 18-11.771). Cette position a été rappelée par le ministre chargé des Comptes publics (Rép. min. n° 4005 : JO AN 7 mars 2023, Masson) précisant que dans ce cas, et pour les erreurs ou omissions commises de bonne foi, le contribuable peut bénéficier d’une réduction des intérêts de retard de 50 %, en cas de régularisation spontanée, ou de 30 %, en cas de régularisation en cours de contrôle. En d’autres termes, une déclaration incomplète ou erronée est pire qu’une omission de déclaration qui elle peut être régularisée !

Lorsque des risques de Taxe de 3 % sont identifiés au cours d’une transaction portant sur des titres de société, la négociation de la documentation contractuelle peut donc parfois s’avérer bien plus compliquée que prévue. Si une régularisation n’est pas possible, des garanties spécifiques peuvent être mises en place, pouvant impliquer, en garantie de la garantie, un séquestre d’une partie du prix de vente. Dans des cas extrêmes, si les montants sont trop élevés, la Taxe de 3% pourrait remettre en cause le principe même de la transaction. Le recours à une assurance pourra parfois être pertinent, mais celle-ci diligentera alors son propre audit pour déterminer si elle accepte ou non de couvrir le risque. Le coût de l’assurance pourrait significativement renchérir le coût de la transaction.

Autant de raisons qui soulignent l’importance :

- d’anticiper ces enjeux dès l’acquisition d’un bien immobilier ou l’investissement dans un fonds immobilier, à tous les niveaux de la chaîne de détention ;

- d’organiser les campagnes déclaratives de Taxe de 3% en amont de la date butoir du 15 mai ;

- d’engager au plus tôt les démarches d’enregistrement des entités étrangères pour pouvoir procéder au dépôt électronique des déclarations ;

- de gérer les transactions en share deal en intégrant au plus tôt la démarche d’audit de la Taxe de 3%.

Partager