Taxe foncière et cotisation foncière des entreprises

Comprendre et déchiffrer sa base d’imposition après les dernières réformes

Après la refonte complète des modalités de détermination de la valeur locative des locaux professionnels en 2017, la crise sanitaire et le plan de relance ont accéléré la réforme attendue également pour les établissements industriels : la loi de finances pour 2021 récemment votée prévoit une baisse de 50 % de la valeur locative de ces locaux. Propriétaires-occupants ou occupants, tout le monde est concerné par ces dernières réformes.

En 2010, la taxe professionnelle a été remplacée par la « contribution économique territoriale » (« CET »), qui taxe entre les mains de l’exploitant, via la « cotisation foncière des entreprises » (« CFE »), la valeur locative foncière du local, imposée également à la taxe foncière au nom du propriétaire. Parallèlement, le législateur s’est attaqué à la réforme des valeurs locatives des locaux professionnels, puis très récemment à la baisse de celle des établissements industriels. Alors que pour les locaux professionnels, la réforme était guidée par la volonté d’aligner la valeur locative imposable avec les valeurs de marché, la loi de finances pour 2021 réduisant la valeur locative des établissements industriels vise à améliorer la compétitivité des entreprises des secteurs de l’industrie et de la logistique fortement impactés par ces impôts de production.

Que ce soit pour la taxe foncière ou la CFE, les avis d’imposition ne permettent pas de comprendre la base imposée, et donc le montant de l’impôt à payer. Résultat des déclarations déposées par les propriétaires à l’occasion de certains évènements et de mises à jour réalisées par l’administration fiscale, les avis d’imposition se révèlent en effet très souvent indéchiffrables. Malgré des efforts indéniables de transparence et de pédagogie de la part des services fiscaux, seuls quelques « trucs et astuces » permettent de mieux appréhender la base imposable.

#Conseil : En cas de doute sur la qualification de vos locaux, référez-vous à l’avis de taxe foncière. Seuls les locaux professionnels sont imposés à la taxe d’enlèvement des ordures ménagères (« TEOM »).

Locaux professionnels une base d’imposition liée à la surface occupée et à une grille tarifaire

Jusqu’en 2016, la taxe foncière sur les propriétés bâties (« TFPB ») et la CFE des « locaux professionnels » reposait sur une méthode d’évaluation datant de 1970, consistant à appliquer à la surface réelle des locaux, pondérée en fonction de leur affectation, un tarif au m2 correspondant à la valeur locative d’un local de référence au 1er janvier 1970. Bien que divers coefficients d’actualisation étaient appliqués à cette valeur locative, cette dernière se trouvait très souvent décorrélée des valeurs de marché.

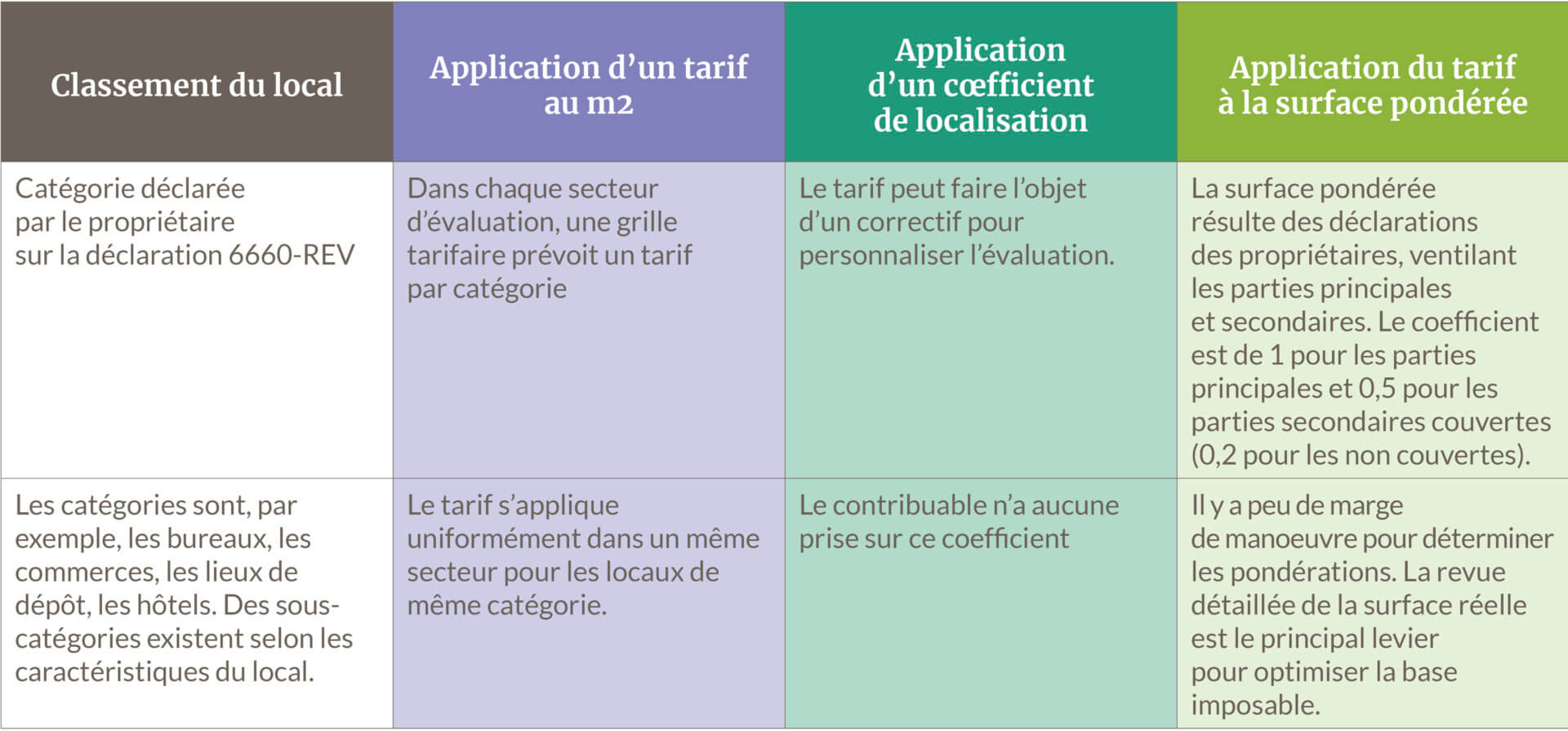

La loi de finances rectificative pour 2010 a organisé la révision des valeurs locatives cadastrales retenues pour l’assiette de TFPB et de la CFE pour ce type de locaux, mettant en oeuvre une évaluation basée sur une grille tarifaire dépendant de l’état du marché locatif. Compte tenu des différents ajustements nécessaires résultant des expérimentations mises en oeuvre, cette réforme n’a été effective qu’à compter du 1er janvier 2017. Depuis cette date, la valeur locative des locaux professionnels correspond à leur surface pondérée, à laquelle est appliquée un tarif au mètre carré par catégorie de locaux et par secteur, éventuellement ajusté d’un coefficient de localisation. Des locaux de même catégorie situés dans un même secteur sont donc imposés au même tarif.

Schématiquement, depuis 2017, la valeur locative des locaux professionnels est déterminée sur la base des paramètres suivants (méthode « tarifaire ») :

Enfin, différents correctifs sont appliqués pour lisser les effets de la réforme. Compte tenu des différents correctifs, il est quasiment impossible de déchiffrer par soi-même la base d’imposition reportée sur l’avis de TFPB ou de CFE. Lorsque l’on souhaite comprendre la base d’imposition avant de diligenter des démarches avec des cabinets spécialisés, il est recommandé de se procurer les documents suivants :

- La déclaration 6660-REV déposée par le propriétaire ;

- Le cas échéant grâce à un mandat accordé par le propriétaire, le relevé de propriété (auprès du Centre des Impôts Fonciers) et la fiche de calcul de la valeur locative (auprès du Pôle d’Évaluation des Locaux Professionnels).

Avant de prendre à bail un local professionnel ou d’en faire l’acquisition, il est également conseillé d’obtenir la déclaration 6660-REV.

Établissements industriels

Une base d’imposition corrélée aux valeurs bilancielles du propriétaire et de l’exploitant

Les entreprises des secteurs de l’industrie et de la logistique sont lourdement imposées à la TFPB et à la CFE puisque, selon la méthode dite « comptable » applicable aux « établissements industriels », leur base d’imposition est assise sur le prix de revient d’origine des terrains, des constructions et de leurs aménagements (i.e. même s’ils sont totalement amortis). Cette méthode d’évaluation aboutissant généralement à une base imposable supérieure à celle résultant de la méthode tarifaire des locaux professionnels, l’administration fiscale mène depuis plusieurs années des contrôles visant à requalifier des entrepôts logistiques en établissements industriels.

Le gouvernement a enfin pris la mesure de cet enjeu pour la compétitivité des entreprises : il a prévu, dans le cadre du plan de relance de 2020, une baisse de moitié des « impôts de production ». Concrètement, la loi de finances pour 2021 diminue de 50 % la valeur locative imposable à la TFPB et à la CFE des établissements industriels dès l’année 2021.

En pratique, la valeur locative foncière passera donc de 8 % à 4 % du prix de revient des immobilisations taxables. Il s’agit d’un signe fort pour ce secteur qui voit sa base imposable augmenter dès que des investissements fonciers sont réalisés.

Les entreprises bénéficieront de cette baisse de valeur locative dès le paiement des acomptes de CFE 2021, au 15 juin 2021. En pratique, l’acompte passera donc à 25 % de la CFE 2020. Cette baisse de valeur locative sera donc automatique, mais des vérifications pourront être nécessaires dans quelques cas particuliers, notamment en présence d’établissement concernés par des opérations de restructurations.

Rappelons que cette diminution de la valeur locative des locaux industriels s’accompagne de la baisse de moitié du taux de cotisation sur la valeur ajoutée des entreprises et de la baisse du taux du plafonnement en fonction de la valeur ajoutée, qui passe de 3 % à 2 %. Ces mesures concernent toutes les entreprises, i.e. qu’elles exploitent des établissements industriels et/ou des locaux professionnels.

A retenir

Les paramètres d’évaluation des locaux professionnels peuvent être consultés librement sur le site des impôts.

Plusieurs unités d’évaluation peuvent exister au sein d’un même ensemble. Chaque unité d’évaluation est référencée sous un numéro « invariant ».

La valeur locative imposable à la TFPB et à la CFE des établissements industriels sera réduite de moitié dès l’année 2021.